- บางทีเวลาเรามีทุนก้อนใหญ่ ให้แบ่งออกเป็นหลายๆกองเล็กๆ สำหรับการลงทุนแต่ละอย่าง จะดีกว่ารวมเป็นกองใหญ่กองเดียว เพราะ

- มันจะทำให้เราเห็นความเปลี่ยนแปลงในแต่ละกองได้ง่ายขึ้น เช่นว่า ว่ากองไหนกำไร กองไหนขาดทุน ส่วนไหนเป็นเงินห้ามยุ่ง ส่วนไหนควรทำให้งอกเงย ส่วนไหนควรพักก่อน เพราะขาดทุนมากเกินไป เป็นต้น

- มันจะไม่ทำให้เราถูกตัวเลขหลอก เช่น เห็นว่าทุนเราเยอะ เลยเทรดหนัก โดยไม่รู้ตัวว่า กำไรที่หาได้กำลังน้อยกว่าการขาดทุน และเงินค่อยๆหมดไปเรื่อยๆแล้ว แต่ถ้าเราทำเป็นกองเล็กๆ เราจะเห็นการเปลี่ยนแปลงอย่างชัดเจน

- ปัญหาตอนนี้ คือ แบ่งเงินไปกองไหนเยอะ กองนั้นก็จะใช้ฟุ่มเฟือย เช่น

- เอาเงินออกจากกองเทรด Crypto Future จนเงินเหลือน้อย - ก็เทรดในความเสี่ยงน้อย

- เอาเงินไปใส่ใน Crypto spot เยอะ - ก็เทรดทีนึงเยอะ คลิกไม่กี่คลิก ก็ซื้อ ก็ขาย ก็ขาดทุนเยอะใน 1 วัน

- เอาเงินไปใส่ใน Forex น้อย - ก็เทรดตามข่าวที่มีแนวโน้มต่อตลาด ได้กำไรนิดๆหน่อยๆ ในแต่ละสัปดาห์(ยังไม่ใส่เยอะ เพราะ ยังต้องปั้นสะสมพอร์ตเอง)

- เอาเงินไปใส่กองชีวิตประจำวันเยอะ - ก็เริ่มช้อปปิ้งเยอะ เพราะ คิดว่าของมันจำเป็นต้องใช้ เช่น โต๊ะอ่านหนังสือ เพื่อให้อ่านหนังสือได้มีสมาธิ โดยไม่มีปัญหาทางสรีระศาสตร์(Ergonomic) อาหารการกิน ที่มีคุณภาพมากขึ้น เป็นต้น

- คิดว่าเอาไปใส่กองนี้ดีที่สุดนะ เพราะ มันจะทำให้เราใช้เงินเพื่อพัฒนาชีวิต ไม่ใช้เงินไปกับการพนัน

- แต่บางทีเห็นของล่อใจ ก็ซื้อเหมือนกัน พอซื้อมาก็ไม่ได้ใช้ ไม่เกิดประโยชน์ เท่ากับขาดทุน ไม่ต่างจากการเทรดเสีย(แม้จะดีกว่าที่ยังขายต่อได้ก็เถอะ)

การเงิน

เทรด Forex

- The Art of Currency Trading: A Professional’s Guide to the Foreign Exchange Market

- The New Trading for a Living

- Mark Douglas. Trading in the Zone

- Naked Forex

การลงทุน

- The intelligent investor

- ตำราที่คุณปู่ Warren Buffett แนะนำ

- "But when I was 11, I picked stocks. I had the whole wrong idea. I thought stocks were things that went up and down and I charted them. I read books on technical analysis. I read everything. And I thought the important thing was to predict what a stock would do and predict the stock market. And then I read Ben Graham and I realized that I was doing it exactly the wrong way when I read the book, The intelligent investor. And from that point I never bought another stock I bought businesses that happen to be publicly traded. But I became an owner of a business. And I did not care whether a stock went up or down the next day or the next week or the next month or the next year. And I didn't have any idea what it would do. I didn't know what the stock market would do, but I knew businesses."

https://www.facebook.com/reel/899010888198299

- เรื่องการเทรด สิ่งที่จะต้องอ่านเพิ่มคือ

- ศึกษา Fundamental economy เพื่อให้รู้เกี่ยวกับ ระบบเศรษฐกิจของแต่ละประเทศ กลไกเศรษฐกิจ กลไกค่าเงิน กลไกราคาพื้นฐาน หน่วยงานที่เกี่ยวข้องทั้งหมด ทั้งในระดับโลก และ แต่ละประเทศ

- ตำรา Financial Markets & Institutions เขียนโดย Frederic S. Mishkin and Stanley G. Eakins

- ศึกษา World History ของแต่ละประเทศ ว่าความเป็นมาเป็นอย่างไร มีอะไรเป็นจุดเด่น จุดด้อย

- ศึกษา ภูมิศาสตร์ ทรัพยากร ดิน แร่ พลังงาน เศรษฐกิจหลัก ของแต่ละประเทศ ว่ามีอะไรเป็นจุดเด่น จุดด้อย

- ศึกษา Fundamental economy เพื่อให้รู้เกี่ยวกับ ระบบเศรษฐกิจของแต่ละประเทศ กลไกเศรษฐกิจ กลไกค่าเงิน กลไกราคาพื้นฐาน หน่วยงานที่เกี่ยวข้องทั้งหมด ทั้งในระดับโลก และ แต่ละประเทศ

- นอกเหนือจากการเทรด สิ่งที่จะอ่านเพิ่มคือ

- การลงทุนใน Crypto: the Bitcoin standard, the Fiat standard

- สาย pure technical analysis

- ตำราเทรดเล่มอื่นๆที่มีชื่อเสียง(แนะนำใน reddit)

ยังมีการแก้ไขเรื่อยๆ จนกว่าจะเสร็จสมบูรณ์

- Algorithm การเทรด

- เลือกตลาดที่จะเทรด

- ค่อยๆไล่ ดูกราฟจาก TF ใหญ่สุด ตีเส้น แนวรับแนวต้าน, Trendline ไล่ลงมาเรื่อยๆ จนถึง TF ที่เล็กสุดที่ยังไม่มี noise

- ปรับTF เล็กสุดที่ยังไม่มีnoise คือ เห็นแท่งเทียง smooth ไม่มีแท่งเทียน false หรือ sidewayแบบดูทิศทางไม่ออก เยอะ

- TF ที่ไม่มี noise จะเป็น TF ที่เล็กที่สุดที่เหมาะสมกับการเทรด และจะทำให้เราเทรด ตามจังหวะเวลาของตลาดนั้นๆได้อย่างเหมาะสม ไม่เร็วไปช้าไป

- การวิเคราะห์กราฟ โดยลดช่วง sideway เยอะๆลง จะทำให้วิเคราะห์ได้ง่ายขึ้นมาก

- เมื่อได้จังหวะเข้าซื้อจาก TF หลัก(TF ที่ไม่มี noise) ก็เข้าไปใน TF 1 min แล้วหาจังหวะซื้อ

- ใช้ risk ไม่เกิน 0.5% ของทุนที่มี โฟกัสที่การป้องกันการขาดทุน มากกว่ากำไรที่จะได้

- การลงทุนในความรู้และการพัฒนาตนเอง ให้ผลลัพธ์ที่ดีเสมอ เป็นการลงทุนที่ให้ผลตอบแทนคุ้มค่า และ แน่นอนที่สุด

- การลงทุนรูปแบบอื่นเต็มไปด้วยความไม่แน่นอน แต่การลงทุนในความรู้ ในการพัฒนาตนเอง ไม่ว่าจะพบเจอความไม่แน่นอนในชีวิตอย่างไร ก็ยังสามารถนำความรู้ ทักษะ กระบวนการคิด ไปใช้แก้ปัญหา สร้างประโยชน์ให้เกิดกับตนเองและผู้อื่น ได้ตลอดและไม่จำกัด

- การลงทุนรูปแบบอื่น หากขาดทุน อาจจะทำให้เราเสียใจภายหลังได้ แต่การลงทุนในการทำให้ตัวเราเองเก่งขึ้น มีความรู้มากขึ้น พัฒนามากขึ้น ไม่ทำให้เราผิดหวังแน่นอน เราสามารถนำความรู้ไปใช้ประโยชน์ได้ไม่ทางใดก็ทางหนึ่ง ไม่ว่าทางตรงหรือทางอ้อม

- แสวงหาและลงทุนใน ความรู้ก่อน หากมีความรู้ เงินก็หาได้ไม่ยาก

- ในกรณีที่จะเอาเงินไปลงทุนกับธุรกิจอย่างอื่น ให้ลงทุนในบริษัทหรือองค์กรที่แสวงหา "ปัญญา" คือ ความก้าวหน้า นวัตกรรม การสร้างสรรค์สิ่งใหม่ๆ การพัฒนาสิ่งต่างๆบนโลกให้ดีขึ้น ไม่ใช่บริษัทหรือองค์กร ที่มุ่งเน้นแต่การทำธุรกิจ เพราะ นั่นจะเป็นการเติบโตที่มีมูลค่าอย่างแท้จริงและยั่งยืน แล้วเงินลงทุนของเราก็จะเติบโตไปกับเขาได้

ลงทุนระยะยาวได้ แต่อย่าเทรด เพราะเสียเวลาชีวิต เป็นการเอาเวลาชีวิตไปอยู่กับความเสี่ยง ที่ไม่รู้จะสำเร็จหรือไม่

ถ้าเราจะไม่คิดจะเอาเวลาไปทำอะไรอย่างอื่นที่เป็นประโยชน์สำคัญกับชีวิตแล้วจริงๆ เช่น การพัฒนาตนเองเป็นต้น ประกอบกับ รู้หลักการบริหารความเสี่ยง มีเงินและเวลาเหลือเฟือ จะเทรดก็ไม่ว่า

ที่ว่าเสียเวลามาก เพราะ ต้องเฝ้ากราฟทั้งวัน เพื่อให้ได้จุดเทรดที่ดีที่สุด กำไรสูงสุด แต่การทำอย่างนั้น มันทำให้ เอาเวลาชีวิตไปทำอย่างอื่นที่เป็นประโยชน์ไม่ได้เลย

ถ้าจะลงทุนระยะยาว จะดูกราฟเพียงวันละครั้งและไม่เฝ้ากราฟ หากวันไหนในสัปดาห์ สินทรัพย์ที่ดูอยู่ มีราคาถูกลง วิเคราะห์แล้ว อยู่ในช่วงเหมาะสมที่จะซื้อ ก็ซื้อเก็บสะสมไว้(ซื้ออย่างเดียว ไม่ขายนะ) โดยจำกัดการซื้อที่ 1 ครั้งต่อสัปดาห์ ในแต่ละสินทรัพย์ เท่านี้ก็จะไม่เสียเวลาชีวิตแล้ว

Body

*คำเตือน บทความนี้ไม่ใช่คำแนะนำการลงทุน เป็นเพียงความเห็นส่วนตัวแบบชาวบ้านๆ ผ่านมุมมองของผู้เขียน ที่มีความรู้เพียงน้อยนิดมากๆเกี่ยวกับเงินดิจิตอล และ เป็นเพียงแผนทางการเงินโดยส่วนตัวของผู้เขียนเอง ที่เขียนไว้ให้ตัวเองไม่ลืม ถ้าจะลงทุนอะไร ให้คำนึงถึงโอกาสขาดทุนเป็นหลัก เช่น ลงทุนตอนนี้ เกิดราคาตกเหลือเพียง 50% ในสัปดาห์ถัดมา จำนวนเงินที่หายไปครึ่งหนึ่ง ต้องไม่ทำให้เราเกิดความลำบากในการใช้ชีวิต เป็นต้น

โดยส่วนตัวก็ไม่ค่อยไว้ใจเงิน Fiat แต่กลับกันก็ไม่ชอบเงินดิจิตอลหลายๆสกุลเงิน เพราะ รู้สึกว่าไม่ตอบโจทย์ จากที่ยังมีปัญหามากมายอยู่

โดยความเห็นส่วนตัว ปัญหาของ เงินดิจิตอลที่มีอยู่ในปัจจุบัน คือ

- ใช้พลังงานไฟฟ้ามากเกินไป เช่น Bitcoin

- ใช้ทรัพยากรการประมวลผลมาก ใช้ประโยชน์จริงได้น้อย เช่น การขุด bitcoin เป็นต้น ซึ่งถือว่าไม่เหมาะสมกับหลักการเขียนโปรแกรม ที่ควรพยายาม ทำให้ใช้ทรัพยากรน้อยที่สุด แต่ทำงานได้เร็ว มีประสิทธิภาพและเกิดประโยชน์สูงสุด

- ค่าธรรมเนียมในการทำธุรกรรมสูงเกินไป(จากการที่กินทรัพยากรไปมาก ทำให้ต้นทุนมากขึ้น ดังที่กล่าวไว้ข้างต้น)

- ใช้งานยาก ขนาดเราเองโดยส่วนตัวยังใช้ไม่คล่องเลย ทำให้ไม่ได้ถูกใช้งานจริงอย่างกว้างขวาง(ไม่ mass adoption)

จากมุมมองของเรา เราคิดว่า ADA น่าจะเป็นสกุลเงินดิจิตอลที่ จะพัฒนาจนสามารถแก้ปัญหาข้างต้นของเงินดิจิตอลได้ และ มีโอกาสได้รับการใช้งานอย่างกว้างขวาง(mass adoption) ในอนาคต เพราะ มีการพัฒนาอย่างต่อเนื่อง ซึ่งไม่ใช่เพียงการแก้บัค หรือ เพิ่มฟีเจอร์ใหม่ๆ แบบการพัฒนาโปรแกรมทั่วๆไป แต่เป็นในเชิงงานวิจัยศึกษาจริงๆ เพื่อสร้างองค์ความรู้ เพื่อพัฒนาเป็นเงินดิจิตอลที่ดีที่สุดสำหรับทุกคนขึ้นมา

ช่วงที่ผ่านมามีข่าวอยู่บ่อยๆ เรื่อง การที่ ADA เป็นสกุลเงินเดียว ที่มีการพัฒนาในด้านงานวิจัยที่มากที่สุด ในหมู่สกุลเงินดิจิตอล, มีการพัฒนาเพื่อใช้ประโยชน์ด้านการศึกษา ซึ่งไม่เหมือนสกุลเงินอื่น ที่เน้นแต่ด้านการเงิน การลงทุน ที่แฝงไว้ด้วยกำไรของผู้พัฒนา, การพัฒนาระบบ Social network ของชุมชน ADA เอง(Cardano spot) โดยเราคิดว่าน่าจะมีการต่อยอดไปเป็น super app ในอนาคต ซึ่งจะทำให้คนทั่วไปเข้าถึงได้ง่ายขึ้นและใช้ได้จริงมากขึ้นเรื่อยๆ ซึ่งสิ่งเหล่านี้แสดงให้เห็นถึงความพยายามสร้างสิ่งที่มีประโยชน์กับโลกอย่างแท้จริง

ในเรื่องความโปร่งใส ที่เหรียญคริปโตส่วนใหญ่ โฆษณากันว่าจุดเด่น คือ ความกระจายศูนย์(Decentalized), ความโปร่งใส(Transparency) ตรวจสอบได้ทุกอย่าง เพราะ เปิดเผยหมด เท่าที่ไปดูข้อมูลของเหรียญที่มี Market cap สูงสุด 10 อันดับแรก พบว่า

- เกือบทุกเหรียญมีลักษณะเดียวกัน คือ มีผู้ถือครองรายใหญ่(Rich holder) แบบนับจำนวนคนได้ ที่กินส่วนแบ่งของมูลค่าตลาดเกินครึ่ง หมายความว่า กลุ่มคนไม่กี่คนเหล่านี้ สามารถกำหนดทิศทางตลาดของเหรียญเหล่านั้นได้ทั้งหมด

- ที่แย่กว่านั้นคือ บางเหรียญต่อให้รายย่อยทุกคนรวมกัน ยังไม่เท่าคนเหล่านี้แค่ไม่กี่คนเลย ซึ่งมันไม่ใช่ลักษณะของเงินที่ดีแม้แต่น้อย เพราะ อย่างมากที่สุด ผู้มีอิทธิพลทางการเงิน ไม่ควรมีทรัพย์สินรวมกัน เกิน 10% ของตลาดทั้งหมด

- ถ้าให้เดาคนที่ครองส่วนแบ่งตลาดส่วนใหญ่ ก็คือผู้สร้างนี้แหละ

- ที่คอยโฆษณาว่า อำนาจกระจายศูนย์ และมีความโปร่งใส ไม่มีเบื้องหลังแอบแฝง อาจจริงแค่ในเชิงเทคโนโลยี แต่ไม่จริงในทางปฏิบัติ แสดงถึง การมีวัตถุประสงค์แอบแฝง ไม่โปร่งใส ไร้ความน่าเชื่อถือสิ้นดี

- ตรวจสอบข้อมูลสัดส่วนผู้ถือครอง ได้จากเว็บ Coincarp.com โดยเข้าไปดูข้อมูลแต่ละเหรียญ แล้วเลือกแท็บ Rich List จะมีข้อมูลสัดส่วนผู้ถือครอง 100 อันดับแรก ที่ตารางด้านขวา ว่ากินส่วนแบ่งตลาดไปเท่าไหร่

- รายชื่อเหรียญ ที่มีลักษณะดังกล่าว ที่ผู้ถือครอง 100 อันดับแรก กินส่วนแบ่งที่เยอะมาก ได้แก่ Ethereum 49.50%, Tether 88.10%, Binance Coin(BNB) 82.07%, USD Coin(USDC) 76.92%, OKB 24.60%(Top 10 holder), Dogecoin 66.72% จริงๆ มีเหรียญอื่นๆอีกมาก ที่มีลักษณะดังกล่าว แทบจะ เกือบทั้งหมดเลยก็ว่าได้

- แต่ก็มี บางเหรียญ ที่มีสัดส่วนผู้ถือครองค่อนข้างเหมาะสม แสดงถึงความโปร่งใส ค่อนข้างเชื่อถือได้ เรียงตามลำดับ คือ

- Bitcoin มีสัดส่วนผู้ถือครอง 100 อันดับแรก เพียง 13.71% ซึ่งนับว่าน้อยที่สุดในบรรดา Cryptocurrency สมกับที่ได้รับฉายาว่าเป็นทองคำดิจิตอล ไม่มีใครมีอิทธิพลกำหนดตลาดได้

- Cardano (ADA) มีสัดส่วนผู้ถือครอง 100 อันดับแรก อยู่ที่ 20.79% น้อยเป็นอันดับสอง รองจาก Bitcoin และถ้าดูข้อมูลเพิ่มเติม ผู้ถือครอง 10 อันดับแรก ของ ADA อยู่ที่ 8.74% เท่านั้น ถ้าเทียบกับ Bitcoin ที่มี Market cap เยอะกว่า 53 เท่า ยังมีผู้ถือครอง 10 อันดับแรก เป็นสัดส่วนถึง 5.40% เลย (ลองคูณดูว่าเป็นตัวเลขเท่าไหร่) แสดงถึง ความโปร่งใสและความน่าเชื่อถือของผู้พัฒนา ADA ที่ดีมากในระดับหนึ่งเลยนะ แต่ก็ยังถูกควบคุมตลาดได้ง่ายกว่า Bitcoin นิดนึง

- Solana และ XRP มีสัดส่วนพอๆกัน คือ ผู้ถือครอง 100 อันดับแรกอยู่ ที่ประมาณ 33% ผู้ถือครอง 10 อันดับแรก ประมาณ 9% และ 11% ตามลำดับ

- * เพิ่มเติม มีตัวชี้วัดความ decentralized ของแต่ละblockchain อยู่ คือ Edinburgh Decentralization Index ซึ่งพบว่า cardano ได้คะแนนดีที่สุดในทุกๆตัวชี้วัด สูงกว่า Bitcoin อีก!!

โดยส่วนตัว สาเหตุที่เลือก ADA มากกว่า Solona หรือตัวอื่นๆ เพราะ ADA ให้ความเป็น Open-source มากกว่า ขณะที่ตัวอื่นๆ เช่น Solona มักได้รับทุนสนับสนุนจากบริษัทที่เป็นเชิงธุรกิจ(Commercial) ซึ่งมักจะมีวัตถุประสงค์อื่นแอบแฝงได้ หรือ การพัฒนาจะออกแนวสูตรสำเร็จทางธุรกิจไม่มีอะไรแปลกใหม่ ไม่มีอะไรนอกกรอบ

ถ้าเป็น Open-Source software ที่ดี เช่น Linux, Drupal ฯลฯ เราก็อยากจะสนับสนุนนักพัฒนาอย่างมาก เราก็คิดแบบนั้นเช่นเดียวกันคือ การลงทุนนี้ จะเป็นส่วนหนึ่งในการสนับสนุนนักพัฒนาบนเครือข่ายของ Cardano ที่พัฒนา ADA ให้สร้างสิ่งที่มีประโยชน์ต่อไป

ในเรื่องของการลงทุน จะซื้อADA ด้วยแนวคิดว่า เป็นการซื้อเงิน ที่ใช้ทำประโยชน์ได้หลายอย่าง และมีการพัฒนาให้ดีขึ้นเรื่อยๆตลอด มาเก็บไว้ ซึ่งคุ้มค่ามาก เพราะ ขนาดเรา ซื้อของที่เป็นวัตถุมา ยังเสื่อมสภาพได้ แต่ซื้อ ADA เหมือนซื้อ software ที่มีฟังก์ชั่นการทำงานมากขึ้น มีประโยชน์มากขึ้นเรื่อยๆ และ อัพเดตฟรีจากนักพัฒนา ตราบใดที่ยังไม่ทิ้งกัน ก็ดูแลกันไปตลอด

สำหรับเงินทุนที่จะใช้ซื้อ คือ เงินเก็บที่จะไม่ถูกใช้ในระยะเวลานาน, ส่วนเงินที่เหลือเงิน จะมีไว้ใช้เพียงแค่การดำรงชีวิตขั้นพื้นฐาน

สำหรับแผนการซื้อ ไม่ให้เสี่ยงมากนักในเบื้องต้น คือ

- ในช่วงนี้ โดยส่วนตัวมองว่าการขึ้นเป็นเพราะ ผู้คนกำลังสนใจ Bitcoin ทำให้เงินไหลเข้าตลาดคริปโต และดึงสกุลเงินต่างๆขึ้นไปด้วย ยังไม่ใช่เกิดจากการที่คนเห็นคุณค่าประโยชน์ของ ADA จริงๆ จึงอาจจะยังผันผวนทำให้ราคากลับลงมาได้อยู่ ช่วงนี้จึงยังคงเป็นระยะสะสม ADA

- ADA ที่สะสมมาได้ จะไม่ขาย และ ให้นำไป Staking เพื่อเพิ่มมูลค่าเรื่อยๆ

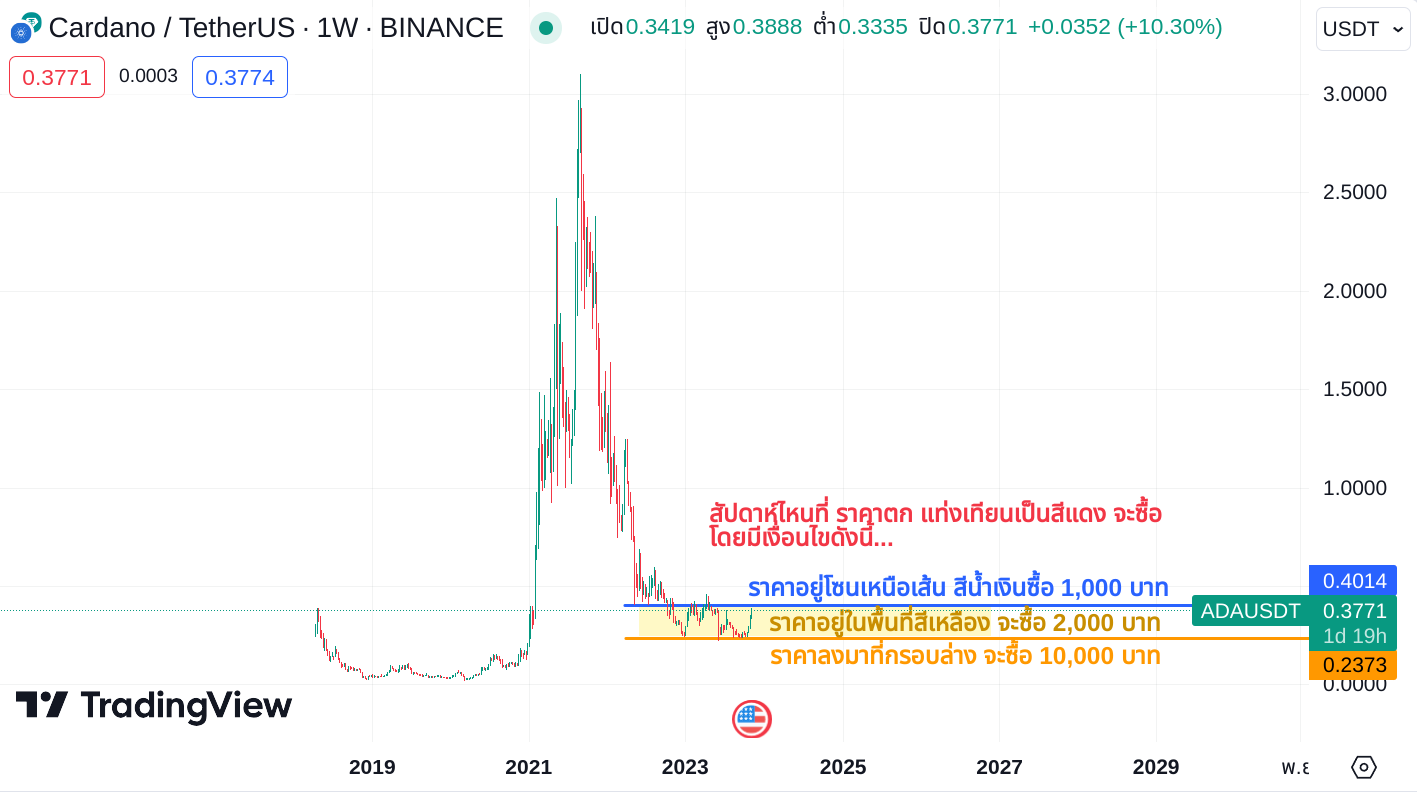

- ดูกราฟแบบรายสัปดาห์ หากสัปดาห์ไหน ราคาตก จะซื้อแบ่งเงินซื้อเพิ่มในวันพุธของสัปดาห์นั้น งบประมาณรวมอยู่ที่ 70,000 บาท(เป็นงบส่วนตัว ที่หากมูลค่าสูญหายก็ไม่เดือดร้อน) โดยมีเงื่อนไขตามภาพ

- ตอนนี้ ราคาขึ้น ก็ยังไม่ซื้อนะ สัปดาห์ไหนราคาตกค่อยซื้อ!!!

- เมื่อไหร่ที่ ADA เริ่มพัฒนาตนเองให้ใช้งานได้ง่าย และ มีประโยชน์หลากหลาย ทำได้ทุกอย่าง จนผู้ใช้งานเข้าถึงได้ง่าย(mass adoption) คงไม่ต้องพูดถึงเรื่อง การใช้พลังงานน้อย, ประหยัดทรัพยากรการประมวลผล แต่ทำงานได้รวดเร็ว มีเสถียรภาพ, ค่าธรรมเนียมต่ำ เพราะ มันผ่านเกณฑ์อยู่แล้ว(แต่อาจทำได้ดีขึ้นไปอีก) เมื่อนั้น ADA จะกลายมาเป็นสกุลเงินดิจิตอลที่คนใช้มากที่สุดได้

- ในเรื่องการเข้าถึงผู้คน อย่างน้อยตอนนี้เราคนหนึ่ง ที่ไม่ค่อยรู้เรื่องคริปโต ก็เริ่มเข้าถึงและ ใช้งาน ADA ได้ไม่ยากแล้วล่ะ!!

- ลักษณะการขึ้นของราคาที่ดี

- หากเกิดจากการค่อยๆยอมรับจากผู้ใช้งาน (mass adoption) จะทำให้ราคา มีลักษณะของการค่อยๆขึ้นช้าๆ แบบไม่ผันผวนรุนแรง เพราะ เกิดจากรายย่อยจำนวนมากเข้ามาถือสะสม อีกทั้งหากเป็นไปในลักษณะนี้ ราคามักจะไม่กลับลงไปอีก โดยมักจะต้องใช้เวลายาวนาน ค่อยเป็นค่อยไป อาจจะหลายปี ไม่ได้ใช้เวลาแค่ช่วงสั้นๆ

- ไม่ขึ้นแบบพุ่งขึ้นทีเดียวอย่างรวดเร็วและรุนแรง ที่มักจะมีผลจากการกระทำของรายใหญ่/ผู้มีอิทธิพลทางการเงิน หากเป็นในลักษณะนี้ ไม่แนะนำให้ซื้อ แต่แนะนำให้หาโอกาสขายทำกำไรบางส่วน เพราะ กราฟมักจะกลับลงมาที่เดิมจากการขายของรายใหญ่ แล้วเราค่อยกลับไปซื้อที่ราคาเดิมอีกครั้ง

- แต่ทั้งนี้ อาจมีอีกกรณีหนึ่ง คือ หากมีการล่มสลายของสกุลเงินดิจิตอลอื่น อาจส่งผลต่อราคาได้เช่นกัน ทั้งอาจทำให้ราคาขึ้นอย่างรุนแรง จากการที่ผู้ใช้งานทั้งรายย่อย/รายใหญ่เข้ามาในตลาด, หรือลงอย่างรุนแรงจากความกังวลแบบไร้เหตุผล หากเกิดจากสาเหตุนี้ จะไม่ขาย แต่ให้ซื้อเก็บเพิ่ม เพราะ ราคามีโอกาสขึ้นอีกมาก

- เนื่องจากว่าเรา บริหารความเสี่ยงไว้ มีการจำกัดงบ เท่าที่จะไม่ทำให้ชีวิตเรามีปัญหา เกิดว่าเราเข้าใจผิดแล้วขาดทุน เพราะ อาจมีCrypto ดีๆอีกมาก ที่เรามองข้ามไป ที่ดีกว่า ADA เราก็ยังไม่เดือนร้อนเท่าไหร่

ข้อมูลเพิ่มเติม เกี่ยวกับ การพัฒนาของ Cardano

- เป็น Document สำหรับ Developer ที่เขียนไว้น่าศึกษามาก

https://developers.cardano.org/docs/get-started/ - "Ouroboros" บทความที่ได้รับการตีพิมพ์ ที่มีใจความสำคัญเกี่ยวกับระบบ Proof of stake ของ Cardano ที่มี citation สูงสุด(ในช่วงปี 2015-2019) ซึ่งจริงๆถือเป็นแกนหลัก หรือ หัวใจของ Cardano เลยทีเดียว

https://eprint.iacr.org/2016/889.pdf- https://dailycoin.com/cardano-ouroboros-understanding-ada-protocol

อันนี้เป็นการอธิบายแบบเข้าใจง่ายขึ้น

- https://dailycoin.com/cardano-ouroboros-understanding-ada-protocol

- มีการให้คนในชุมชน ADA ร่วมเสนอไอเดียในการพัฒนา รวมถึงโหวตสิ่งต่างๆที่มีผู้คนเสนอ กรณีตัวอย่าง เช่น มีโปรเจคว่าจะ ให้ทุนนักเรียน 5000$ สำหรับนักศึกษาที่ต้องการทุนสำหรับทดลองทำธุรกิจ โดยให้ส่งคลิปแสดงไอเดีย และให้ชุมชนช่วยกันโหวตคัดเลือกผู้ได้รับทุน รวมถึงสามารถช่วยบริจาคระดมทุนได้ด้วย เป็นต้น - โปรเจคใน Cardano มันเป็นประโยชน์กับโลกนี้จริงๆแฮะ

- เว็บอื่นๆ ในเครือข่าย ADA

- ประเด็นน่าสนใจ

- https://www.reddit.com/r/cardano/comments/mdnrq6/are_stake_pools_inherently_centralized/

มีการถกประเด็นว่า หากมีคนที่มีเงินทุนมาก แล้วเปิด Staking pool ได้หลาย node ถ้าสามารถควบคุมเสียงส่วนใหญ่ได้ 51% ก็จะสามารถควบคุมการทำธุรกรรมได้(take over network consensus)- ซึ่งมันเป็นไปได้ในทางทฤษฎี แต่ในทางปฏิบัติ ยังไม่มีใครสามารถทำได้ เพราะ ต้องใช้เงินมหาศาล เพื่อครอบครอง staking pool ให้ได้มากกว่า 51% ถึงอย่างไรก็ต้องระวังไว้เหมือนกัน, ตอนนี้IOHK เหมือนจะยังครอบครอง Staking pool มากที่สุด ประมาณ 20 มั้ง

- จะมีAlgorithm บางอย่างที่ทำเพื่อลดโอกาสเกิดปัญหาดังกล่าว ด้วยการใช้ตัวแปรบางอย่าง ที่ทำให้ reward ลดลง แต่ก็ดูยังไม่ค่อยตรงกับปัญหาเท่าไหร่

https://iohk.io/en/blog/posts/2021/03/04/not-long-till-d-0-day/ - มีคำแนะนำจาก Cardano เหมือนกันว่าไม่ควรแบ่งเป็นหลายๆ staking pool เพราะ จะทำลายความ decentralized แสดงถึงความไม่โปร่งใส และทำให้ reward โดยรวมลดลง ในส่วนของผู้ใช้ก็ต้องเลือก pool ที่เชื่อถือได้ ผ่านการคัดกรองจาก Cardano มาในระดับหนึ่ง อย่าไป staking กับ pool ที่ไม่โปร่งใส แบ่งหลายๆ pool ย่อยๆ

https://iohk.io/en/blog/posts/2020/11/13/the-general-perspective-on-staking-in-cardano/

- https://news.ycombinator.com/item?id=28074271

มีคนพูดถึงว่า proof of stake ดีกว่า proof of work อย่างไร เขียนได้ดีพอสมควรนะ แต่จะเลือกอะไรจริงๆ ก็ต้องดูความน่าเชื่อถือมาก่อนอยู่ดี - https://adapulse.io/why-governance-on-cardano-will-fail/

อันนี้เป็นบทความว่าด้วยเรื่องการ vote ออกเสียงในการตัดสินใจต่างๆ ว่า ADA ยังคงใช้ระบบเงินมาก มีคะแนนเสียงมากอยู่ - https://dailycoin.com/iohk-iog-engineering-company-behind-cardano-blockchain/

เป็นบทความที่อธิบายถึง โปรเจคย่อยๆของ Cardano ต่างๆที่น่าสนใจ, ความเป็น open-source และ การพัฒนาจาก เหล่า Developer ทั่วโลก

- https://www.reddit.com/r/cardano/comments/mdnrq6/are_stake_pools_inherently_centralized/

สรุป คือ โดยส่วนตัวมองว่า ADA ก็เป็นหนึ่งในเหรียญที่น่าสนใจ นอกจาก Bitcoin ซึ่งจริงๆ ก็ขึ้นอยู่กับความเชื่อของแต่ละคนว่าชอบแบบไหน โดยส่วนตัวชอบ ADA มากกว่า

การแบ่งสัดส่วนเงิน แยกเป็นหลายบัญชี โดยส่วนตัว จะแบ่งประมาณนี้

1.เงินต้องใช้

เริ่มแรกจะคำนวณเงินที่ต้องใช้จริงๆในชีวิตก่อน โดยแบ่งเป็นส่วนปัจจุบัน และอนาคต

- เงินในบัญชีแรก เป็นส่วนที่ต้องใช้ในปัจจุบัน ซึ่งจะแบ่งไว้สำหรับใช้ในระยะสั้น 6 เดือน หรือ กี่เดือนก็แล้วแต่ เอาไว้ใช้สำหรับค่าครองชีพพื้นฐาน ที่จะสามารถประหยัดได้มากที่สุด จะไม่คิดเผื่อความสบาย คิดเฉพาะที่จะสามารถอยู่ได้ อย่างประหยัดมากที่สุด (minimum rate ที่สุด) เช่น ค่ากินอาหารที่ประหยัดที่สุด โดยได้สารอาหารครบถ้วน โดยใช้จ่ายน้อยสุด ค่าเดินทางที่น้อยที่สุด ค่าเช่าหอพัก ค่าน้ำ ค่าไฟ เป็นต้น จะไม่รวมเผื่อซื้อของอื่นๆ หรือ การใช้จ่ายเพื่อความสุข-ความสบาย (ซึ่งจะไปคิดกับเงินอีกส่วน)

- เคยแบ่งแบบคิดเผื่อ การใช้จ่ายปัจจัยพื้นฐาน ที่เผื่อความสบายเข้าไปด้วย แบบไม่ต้องประหยัดมาก ผลคือ ก็ยังคง พยายามประหยัดค่าครองชีพ แต่เอาเงินส่วนที่เหลือ ไปฟุ่มเฟือยกับสิ่งอื่นอยู่ดี โดยที่เหตุผลก็ยังดูดีอยู่ ด้วยความรู้สึกว่า "ก็เป็นเงินที่แบ่งไว้อยู่แล้วหนิ ก็ใช้ให้เต็มที่ในอัตราที่แบ่งไว้คงไม่เป็นไร" แต่ถ้าเกิดเราคำนวณเงินที่ต้องใช้ มากเกินไปล่ะ ซึ่งอนาคตเป็นสิ่งที่คำนวณไม่ได้จริงอยู่แล้วด้วย ว่าเราจะต้องเผื่อเงิน ซื้อของ หรือ สิ่งฟุ่มเฟือยอื่นๆเท่าไหร่ ก็อาจกลายเป็นสูญเงินในปัจจุบันอย่างมาก ที่อาจส่งผลกระทบต่ออนาคต โดยที่ยังเข้าใจผิดว่าตนเองก็ยังประหยัดอยู่ ก็ได้นะ จึงเป็นวิธีที่ไม่ถูกต้อง ไม่เหมาะสม และ ขาดความยืดหยุ่นมากๆ

- เงินในบัญชีต่อมา จะเป็นเงินที่เก็บไว้ใช้ ในอนาคตที่ต้องจ่ายแน่ๆ ในระยะยาว เช่น ค่าเทอมทั้งหมด จนจบการศึกษา, ค่าหอพักในช่วงที่เรียน, ค่าอุปกรณ์การเรียน, ค่าอาหาร, ค่าเดินทาง เป็นต้น โดยคิดเผื่อไว้เยอะๆก่อนเลย เพราะ จะเป็นส่วนที่ต้องเก็บไว้ประกันอนาคตจริงๆ ห้ามไปยุ่ง

2. เงินเหลือเก็บ

ต่อมา เงินส่วนที่เหลือ จากการคำนวณขั้นต่ำในข้อแรก จะเป็นเงินเหลือเก็บ ที่จะใช้ กรณีฉุกเฉินหรือเมื่อจำเป็นต้องใช้ ที่อยู่นอกเหนือจากการคำนวณในข้อแรก รวมถึงการลงทุนต่างๆ โดยจะเก็บเป็นบัญชีรวมกัน เพื่อให้รู้ว่ามีความยืดหยุ่นทางการเงินหลงเหลือมากน้อยเพียงใด ในการจะใช้ต้องผ่านการพิจารณาตามหลักการใช้เงิน-ไม่ใช้เงิน ที่เคยกล่าวไป

- โดยแบ่งได้อีก 3 ส่วนหลัก (สัดส่วนอาจแตกต่างไป ตามเงินเหลือเก็บที่มี และ รูปแบบชีวิตแต่ละคนนะ)

- 20% เงินใช้เพื่อความสุขสบาย

- 50% ควรเก็บไว้ ใช้ประโยชน์ในยามจำเป็น หรือ เวลาฉุกเฉิน

- 30% ลงทุนระยะยาว

โดยส่วนตัว เมื่อคำนวณเงินต้องใช้ในส่วนแรกแล้ว แทบไม่มีเงินเหลือเก็บในส่วนหลังนี้เลย เอาจริงๆ คือไม่มีเหลือมาส่วนนี้เลยด้วยซ้ำ!! แสดงว่า ตอนนี้การเงินของเรามีปัญหาจริงๆแล้ว ขนาดคำนวณค่าครองชีพแบบต่ำสุดยังไม่พอเลย ตอนนี้ก็คงต้อง งดช๊อปปิ้งออนไลน์ งดเที่ยว แล้วล่ะ

หลักๆ คือ มีความจำเป็นว่า ต้องใช้จริงๆ ณ ขณะนั้นๆจึงจะซื้อ ซึ่งสามารถขยายรายละเอียดได้ดังนี้

ใช้เงินก็ต่อเมื่อ

- เกิดปัญหาในชีวิต การทำงาน ต้องแก้ไข หรือปรับปรุง จำเป็นต้องใช้สิ่งนั้นๆ จริงๆ ณ เวลานั้นๆ ถ้าไม่ใช้งานจะเกิดความผิดพลาด เกิดความเสียหาย หรือกระทั่ง เกิดความขาดทุนแทน

- คำนวณแล้วว่า หากมีของชิ้นนั้นแล้ว สามารถทำประโยชน์ได้มากกว่า ต้นทุนที่เสียไป รวมถึงการขาดทุน จากการนำมาทนแทนของเดิมที่มีอยู่(ต้นทุนของ ของชิ้นเดิม กลายเป็นทุนสูญเปล่า) ซึ่งโดยปกติ ถ้าจะถือว่าคุ้มค่า ของชิ้นใหม่ ต้องมีประสิทธิภาพต่อราคา อย่างน้อย 3 เท่า จากของชิ้นเดิม ถึงจะคุ้มค่า เพราะ จำนวนเงินที่เราต้องจ่ายไป ไม่ใช่แค่เท่ากับราคาของชิ้นใหม่ที่ซื้อ แต่ต้องรวมถึงราคาของชิ้นเดิมที่เรามีอยู่ ที่อาจจะสูญเปล่า จากการไม่ถูกใช้ประโยชน์ไปด้วย ซึ่งถ้าประสิทธิภาพต่อราคา ดีไม่ถึง 3 เท่าของ ของเดิม ไม่ควรซื้อ

อย่าใช้เงินเพราะ

- อยากลอง ทั้งๆที่ชีวิตยังไม่ได้มีปัญหาอะไร (จะลงเอยด้วยการซื้อมาเกินความจำเป็น) หรือทั้งๆที่อุปกรณ์ที่มีอยู่ก็เพียงพอเหมาะสมไม่ได้ติดขัด ใช้งานได้อย่างลื่นไหลอยู่แล้ว

- ทั้งนี้ชีวิตเราอาจจะมีปัญหา แต่เรายังไม่รู้ว่าเรามีปัญหาอะไรก็ได้ แต่อย่างไรก็ยังไม่ควรใช้จ่ายเงิน เพราะ อยากลองอยู่ดี ควรหาความรู้ก่อน เพราะความไม่รู้ต่างหากคือปัญหา การใช้เงินทั้งๆที่ยังไม่แน่ใจ มักจะทำให้เสียเงินสูญเปล่าอยู่ดี

- ภาพลักษณ์ เพราะ มันขึ้นอยู่กับคำวิจารณ์ คนอื่นล้วนๆ บางทีเราใช้ของแพง คนอาจจะมองว่าเราเป็นพวกไม่รู้คุณค่าของเงิน ไม่ได้ชื่นชมเรา หรือใช้ของไม่แพง คนก็อาจจะมองว่าเรามีความประหยัดก็ได้ ดังนั้น อย่าใช้เงินหรือไม่ใช้เงิน เพราะ ความกังวลกับเสียงของคนรอบข้าง ซึ่งไม่ยั่งยืน คำนึงถึงสิ่งที่จะอยู่กับเราไปตลอดดีกว่า

- ซื้อเผื่อ อนาคต ทั้งๆที่ยังไม่ต้องใช้ในขณะนั้น เพราะ อนาคตเราอาจจะ ไม่ต้องใช้จริงๆอย่างที่คิดไว้ก็ได้ หากเราไม่ได้ใช้จริงๆ ก็จะสูญเงินเปล่า และอาจขายต่อยากด้วย หากไป ซื้อ ณ เวลาที่จำเป็นต้องใช้จริงๆ อาจได้รุ่นใหม่กว่า ประสิทธิภาพดีกว่าในราคาเท่ากัน หรือ รุ่นเดิมในราคาถูกลง โปรโมชั่นดีกว่า มีตัวเลือกที่หลากหลายขึ้น และ คุ้มค่าที่สุด ณ เวลานั้นๆมากกว่า อีกด้วย

- โปรโมชั่น ลดราคา หรือ ราคาถูก เพราะ แม้ว่าจะมีโปรฯลดราคา แต่สิ่งเหล่านี้ มันมีใหม่เรื่อยๆอยู่แล้ว เป็นเพียงการส่งเสริมการขาย อย่าซื้อด้วยเหตุผลนี้เป็นอันขาด จะซื้อก็ต่อเมื่อเหตุผลข้ออื่นๆผ่านทุกข้อด้วยเท่านั้น(เคยเห็นสินค้าบางยี่ห้อ บางร้าน มีโปรฯลดราคา ทุกเดือนเลย คนที่ไม่รู้ก็ซื้อเอาๆ ทั้งๆที่ตัวเองไม่จำเป็นต้องใช้)

- ของเดิมยังใช้งานได้ดีอยู่ ถ้าของใหม่ไม่ได้ดีกว่าของเดิม หรือ มีประสิทธิภาพต่อราคา ไม่ได้ดีกว่าอย่างน้อย 3 เท่าขึ้นไป จะไม่ซื้อใหม่ เพราะ ต้องบวกต้นทุนของเดิมที่จะสูญเปล่า จากการถูกแทนที่ เข้าไปคำนวน เป็นต้นทุนแท้จริงด้วย ทั้งนี้จะคิดโดยใช้ประสิทธิภาพต่อราคา ไม่ใช่แค่มุมมองด้านประสิทธิภาพอย่างเดียวนะ เพราะ หากประสิทธิภาพเป็น 3 เท่าจริง แต่ราคาก็เกือบ 3 เท่าเช่นกัน อันนี้ก็แสดงว่าไม่ได้มีอะไรที่คุ้มค่ามากขึ้นแต่อย่างใด

- กำหนดให้เกณฑ์ความคุ้มค่า ของ ประสิทธิภาพต่อราคา อยู่ที่ 3 เท่า เพราะ เคยกำหนดไว้ที่ 2 เท่า แล้วรู้สึกว่าของเดิมก็ยังไม่ทันเก่า หรือมีปัญหาเท่าไหร่ ก็กลายเป็นความรู้สึกฟุ่มเฟือยเกินไป

- เกินสัดส่วนเงินสำรองฉุกเฉินที่เรามี(ใช้เงินเกินฐานะ) เพราะ มันจะมีความเสี่ยงสูง หากว่าเราทุ่มเงินลงไปกับสิ่งๆหนึ่ง ซึ่งแม้มันจะดีจริงๆ ผ่านเกณฑ์ทุกข้อที่กล่าวมา แต่ถ้ามันราคาสูง จนต้องไปเอาเงินส่วนหนึ่ง จากเงินเก็บสำรองมาใช้ ซึ่งเป็นเงินที่จำเป็นต้องเก็บไว้ สำหรับแผนการณ์ในอนาคต หรือ สำรองไว้กรณีมีค่าใช้จ่ายฉุกเฉิน เช่น เจ็บป่วย ของเสียหายต้องซ่อม/ซื้อทดแทน เป็นต้น ก็ห้ามซื้อเป็นอันขาด

พึงระลึกไว้เสมอว่า เงินจะมีพลังมากขึ้น ก็ต่อเมื่อ รวบรวมสะสมเป็นจำนวนมากๆ และจะมีประโยชน์ที่สุด หากได้ใช้เงินให้เป็นประโยชน์ เมื่อมีเหตุจำเป็นต้องใช้เงินจริงๆ รวมถึงในยามคับขัน แต่ขณะเดียวกัน หากเก็บอย่างเดียว ไม่รู้จักนำมาพัฒนาชีวิตตนเองเลย หรือ ไม่ทำให้ชีวิตมีความสุขมากขึ้น การมีเงินก็ไม่ทำให้เกิดประโยชน์กับชีวิตเช่นกัน

| รายจ่าย\วันที่(ก.ย.66) | 11 | 12 | 13 | 14 | 15 | 16 |

| กับข้าว+ข้าว | 100 | 70 | 70 | 80 | 80 | 70 |

| ขนม | 20 | 25 | 25 | 15 | 20 | 50 |

| ผลไม้ | 20 | 20 | 20 | 15 | 20 | 20 |

| น้ำดื่ม | 20 | 20 | 20 | 20 | 20 | 20 |

| รวมค่าอาหารใน 1 วัน | 160 | 135 | 135 | 130 | 140 | 160 |

| ค่าอาหารเฉลี่ยต่อวัน | 143.3333333 | |||||

| ค่าอาหารต่อเดือน | 4443.333333 | |||||

ค่าไฟ เปิดเต็มชมละ 200w=1.8บาท เปิด 18ชม |

32.4 | |||||

ค่าไฟ ตอนนอน ชมละ 20w(พัดลม)+20w (เครื่องกรองอากาศ)=0.36บาท เปิด 6 ชม |

2.16 | |||||

รวมค่าไฟใน 1 เดือน |

1071.36 | |||||

| ค่าหอ ต่อเดือน | 2200 | |||||

| ค่าน้ำ ต่อเดือน | 200 | |||||

| รวมต่อเดือน | 7914.693333 | |||||

| รวม 6 เดือน | 47488.16 |